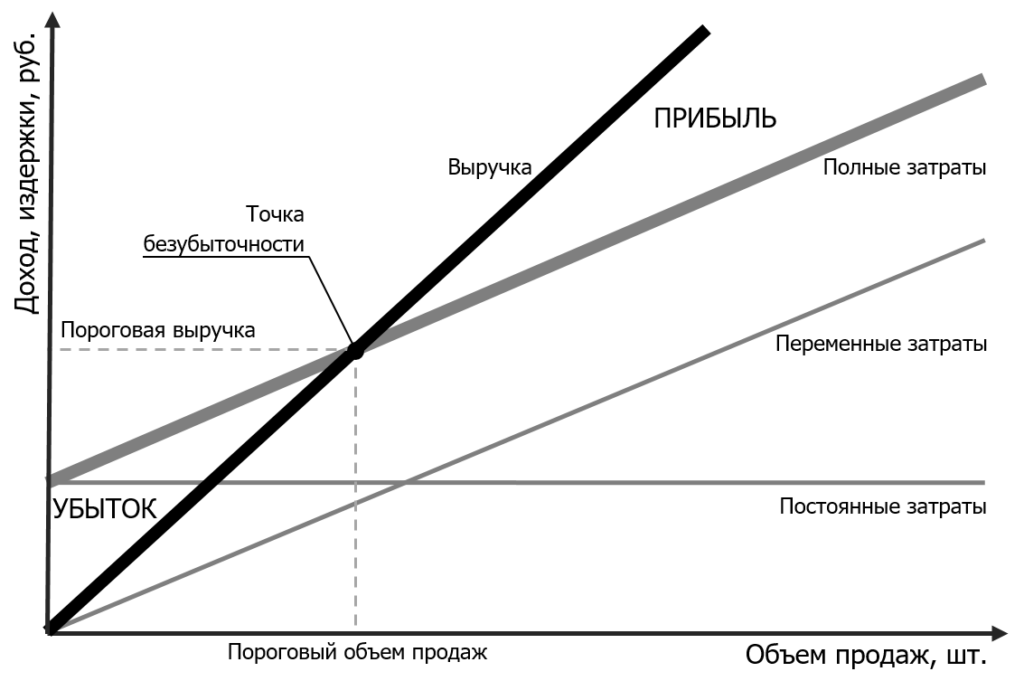

Период (срок) окупаемости – это время, необходимое для полного возмещения вложений в оборудование, решение, объект, завод, технологию, недвижимость и т.д. за счет приносимого ими дохода.

Период окупаемости рассчитывается с момента начала реализации затрат до срока, когда накопленная сумма чистой прибыли превысит сумму затрат. Здесь целесообразно будет провести аналогию с точкой безубыточности[1].

Период окупаемости часто используется как способ оценки альтернативных продуктов, решений, оборудования, а также для анализа инвестиционной привлекательности проектов: если допустить, что прочие параметры одинаковы, то продукт, решение, оборудование, проект с более коротким периодом окупаемости будет более выгодным и менее рисковым.

Расчет периода окупаемости — это определение срока, или иначе, точки окупаемости, который понадобится для возмещения суммы денежных вложений. В работе закупщика будет достаточно для оценки нескольких предложений поставщиков использовать метод «простого» периода окупаемости[2]. Этот метод оценивает затраты от начала инвестирования до момента возвращения всех потраченных средств.

Рассмотрим пример. У компании существует упаковочная линия. Она позволяет упаковывать в среднем 1 000 000 единиц продукции в месяц. Общие затраты на эксплуатацию линии, ремонт, энергопотребление, расходные упаковочные материалы составляет 3 000 000 руб. в месяц, то есть в среднем 3,00 руб. на упаковку одной единицы. Компания решает приобрести новую упаковочную линию, которая позволяет сократить затраты на эксплуатацию, расходные материалы, обслуживание и энергопотребление.

Есть два предложения от поставщиков Альфа и Бета.

Упаковочная линия Альфа стоит 50 000 000 руб., включая запуск «под ключ». Планируемые затраты на упаковку одной единицы составят 2,10 руб. при упаковке 1 000 000 единиц продукции в месяц.

Упаковочная линия Бета стоит 60 000 000 руб., включая запуск «под ключ». Затраты на упаковку одной единицы составят 1,90 руб.

Рассчитаем периоды окупаемости для линий Альфа и Бета.

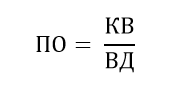

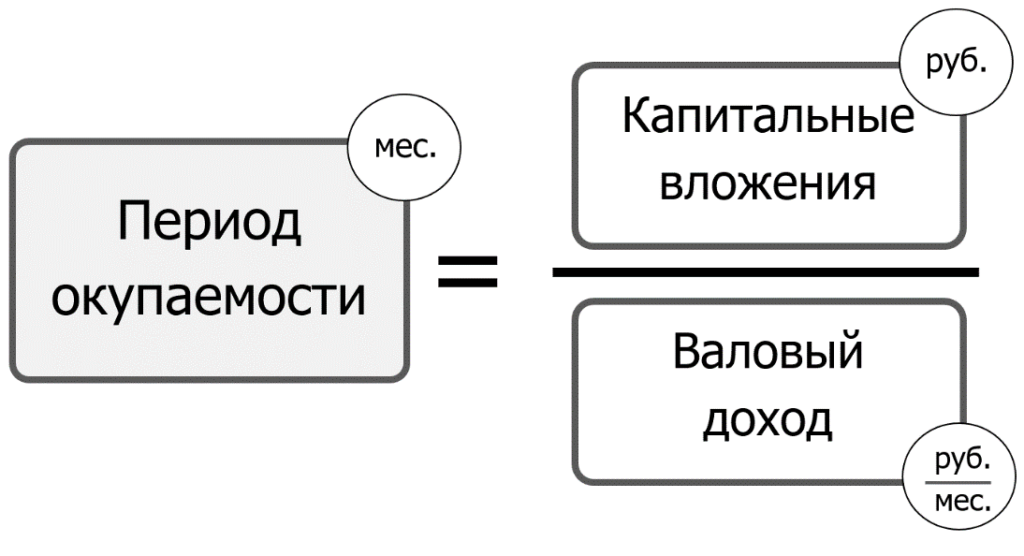

В случае «простого» периода окупаемости применяется формула:

где ПО – период окупаемости, мес.;

КВ – капитальные вложения, руб.;

ВД – валовый доход, руб./мес.

В нашем случае для упрощения задачи будем считать, что никаких дополнительных вложений после покупки в оборудование Альфа и Бета не потребуется, и капитальные вложения будут составлять соответственно 50 и 60 млн. руб.

Примем, что валовый доход является разницей между затратами на упаковку одной единицы при использовании старого оборудования и нового. То есть будем считать доходом сэкономленные на упаковке средства. Тогда валовый доход от оборудования Альфа и Бета составит:

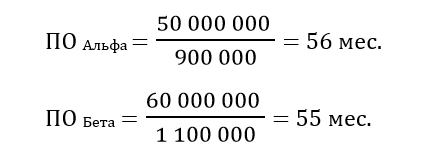

ВД Альфа = (3,00 руб. – 2,10 руб.) × 1 000 000 шт./мес. = 900 000 руб./мес.

ВД Бета = (3,00 руб. – 1,90 руб.) × 1 000 000 шт./мес. = 1 100 000 руб./мес.

В итоге простой период окупаемости (таблица 11) для оборудования Альфа и Бета составит:

Период окупаемости двух линий оборудования.

| Линия | Условия | Валовый доход, руб./мес. | «Простой» период окупаемости, мес. |

| Альфа | Стоимость 50 000 000 руб. Затраты на упаковку — 2,10 руб./шт. | 900 000 | 56 |

| Бета | Стоимость 60 000 000 руб. Затраты на упаковку — 1,90 руб./шт. | 1 100 000 | 55 |

Таким образом, можно сделать вывод, что период окупаемости линии Бета на 1 месяц или на 1,8% меньше, чем линии Альфа. На отрезке в 55 месяцев (4,5 года) эта разница совсем незначительна, поэтому, с точки зрения периода окупаемости, можно оценивать две эти линии как равнозначные. Делать выбор в этом случае можно с приоритетным учетом факторов, например, сервисного обслуживания, простоты эксплуатации, доступности комплектующих и т.д.

В переговорах с поставщиком, при анализе альтернативных предложений, период окупаемости может стать важным и показательным инструментом, с помощью которого выбор того или иного решения станет прозрачным и взвешенным.

От поставщика можно требовать произвести расчеты периода окупаемости своего предложения, а в переговорах, при улучшении условий поставки, период окупаемости может стать «ординаром», который станет точкой сравнения выгодности предложений поставщиков. Таким образом, у закупщика появляется инструмент воздействия на поставщика – уменьшение периода окупаемости до приемлемого уровня за счет снижения цен, проведения бесплатных пуско-наладочных работ, подготовки разрешительной документации, продлении гарантийного обслуживания и т.д.

[1] Точка безубыточности — достигнутый объём производства и реализации продукции, при котором расходы будут компенсированы доходами. Преодоление точки безубыточности означает, что при производстве и реализации каждой последующей единицы продукции компания начинает зарабатывать прибыль.

[2] Есть более точные, но сложные методы расчета периода окупаемости, например, дисконтированный период окупаемости, который учитывает изменяющуюся стоимость денег, в частности, от инфляции, а также финансовые риски. Однако, при первоначальной оценке и сравнении продуктов, технологий, решений от альтернативных поставщиков, «простой» период окупаемости продемонстрирует достаточную наглядность.